Functions:

| Name | Description |

|---|---|

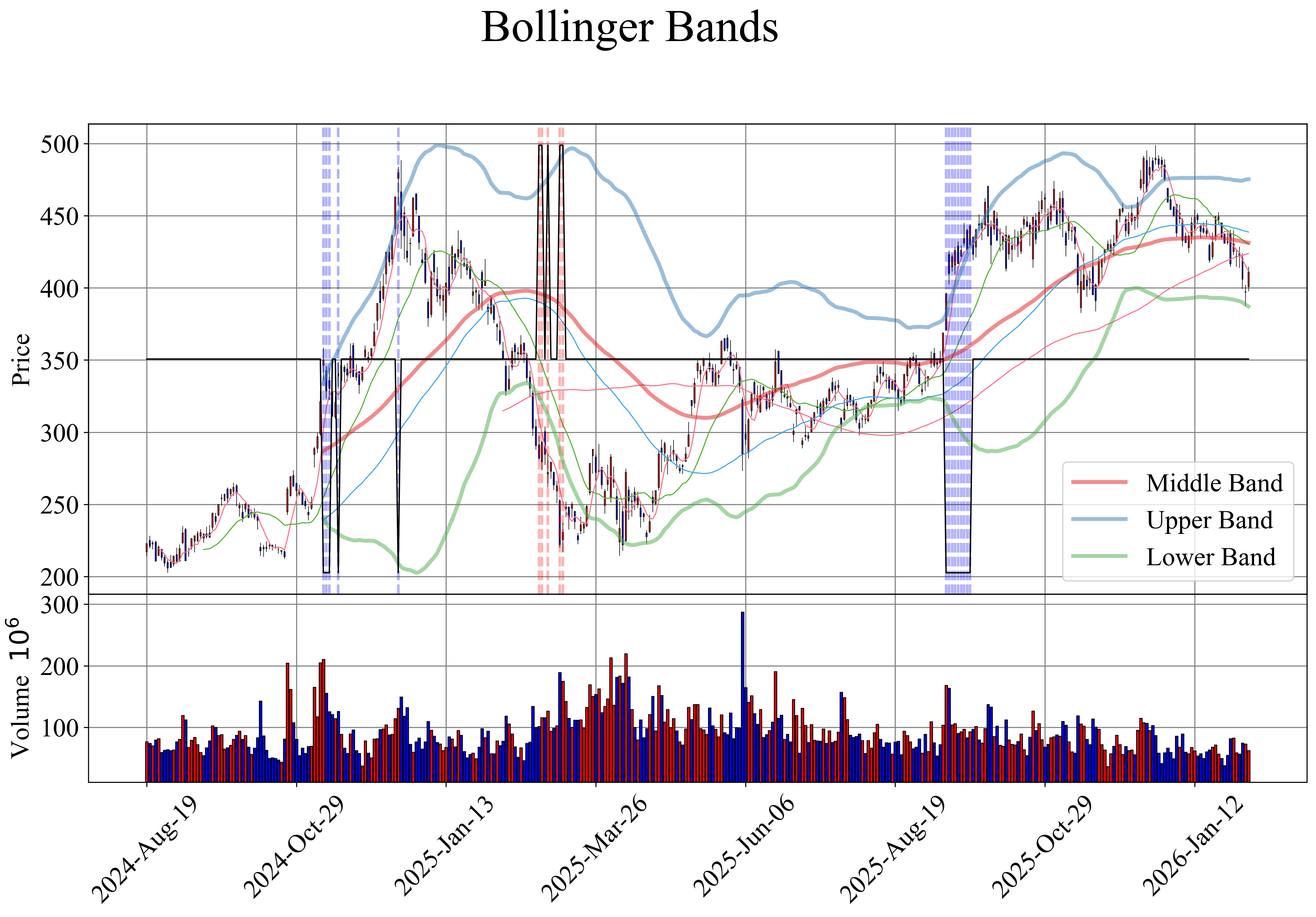

bollinger_bands | Bollinger band 기반 매수 및 매도 signal을 생성하는 function |

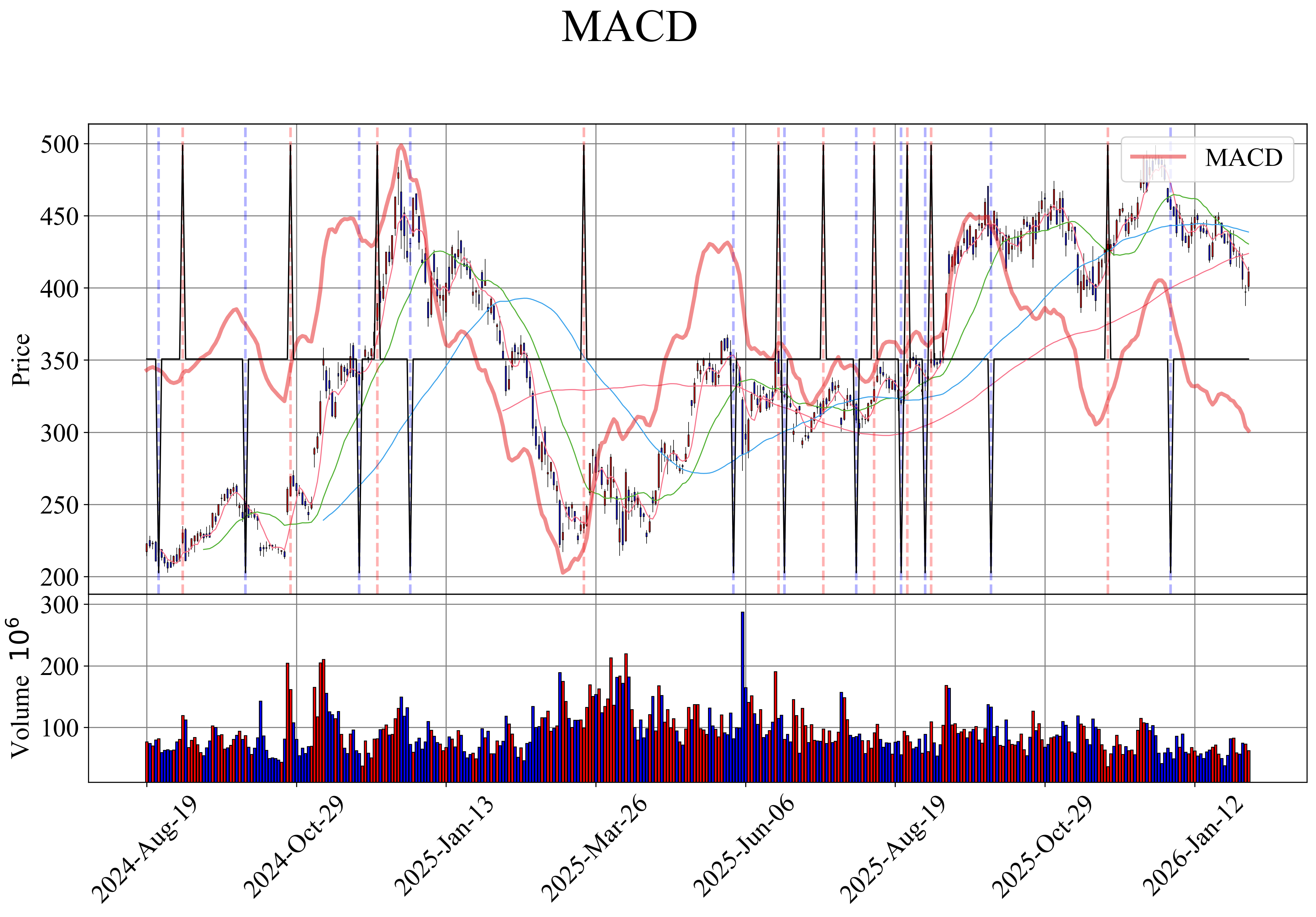

macd | MACD 기반 매수 및 매도 signal을 생성하는 function |

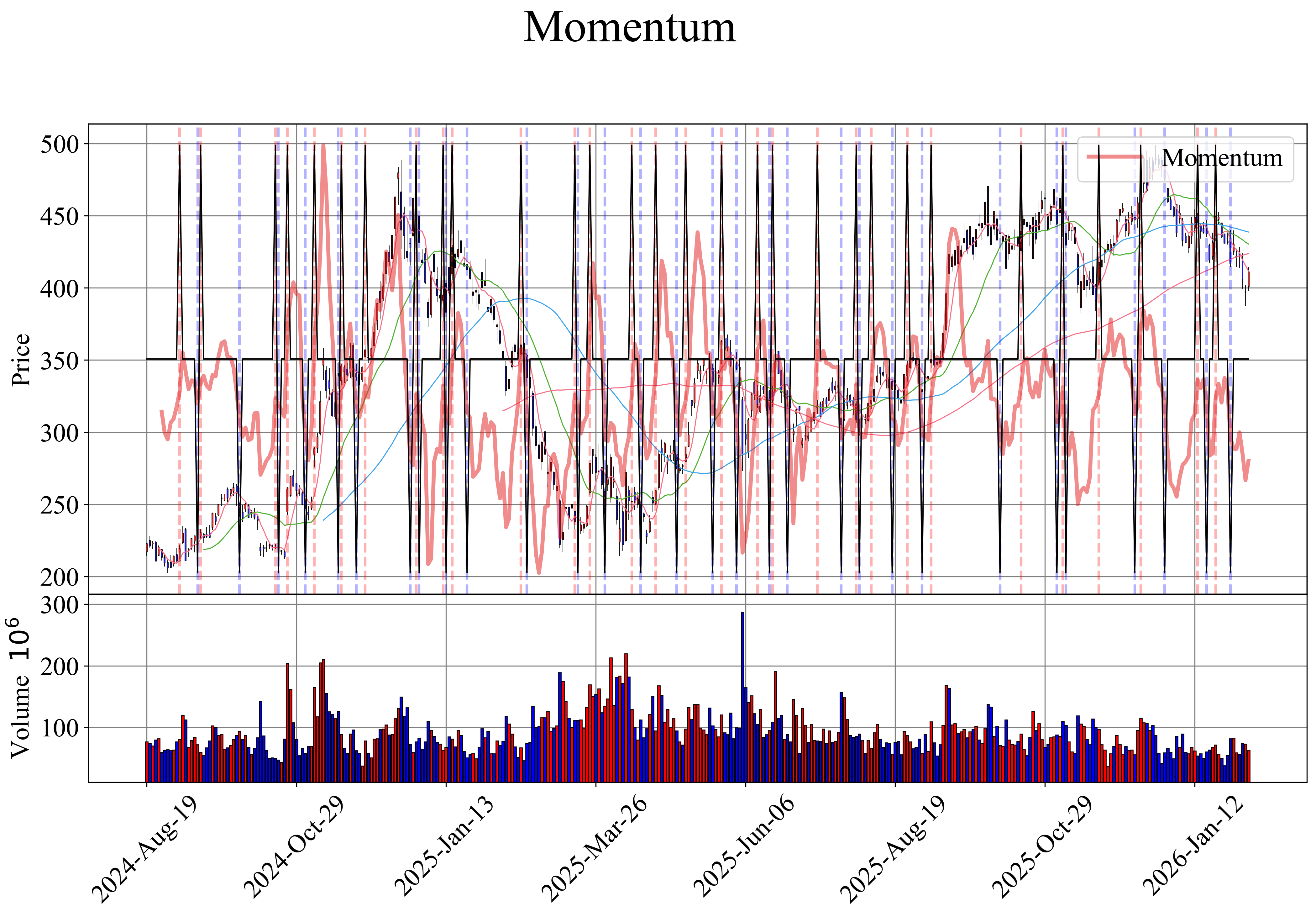

momentum | Momentum 기반 매수 및 매도 signal을 생성하는 function |

moving_average | 단기 및 장기 이동 평균 기반 매수 및 매도 signal을 생성하는 function |

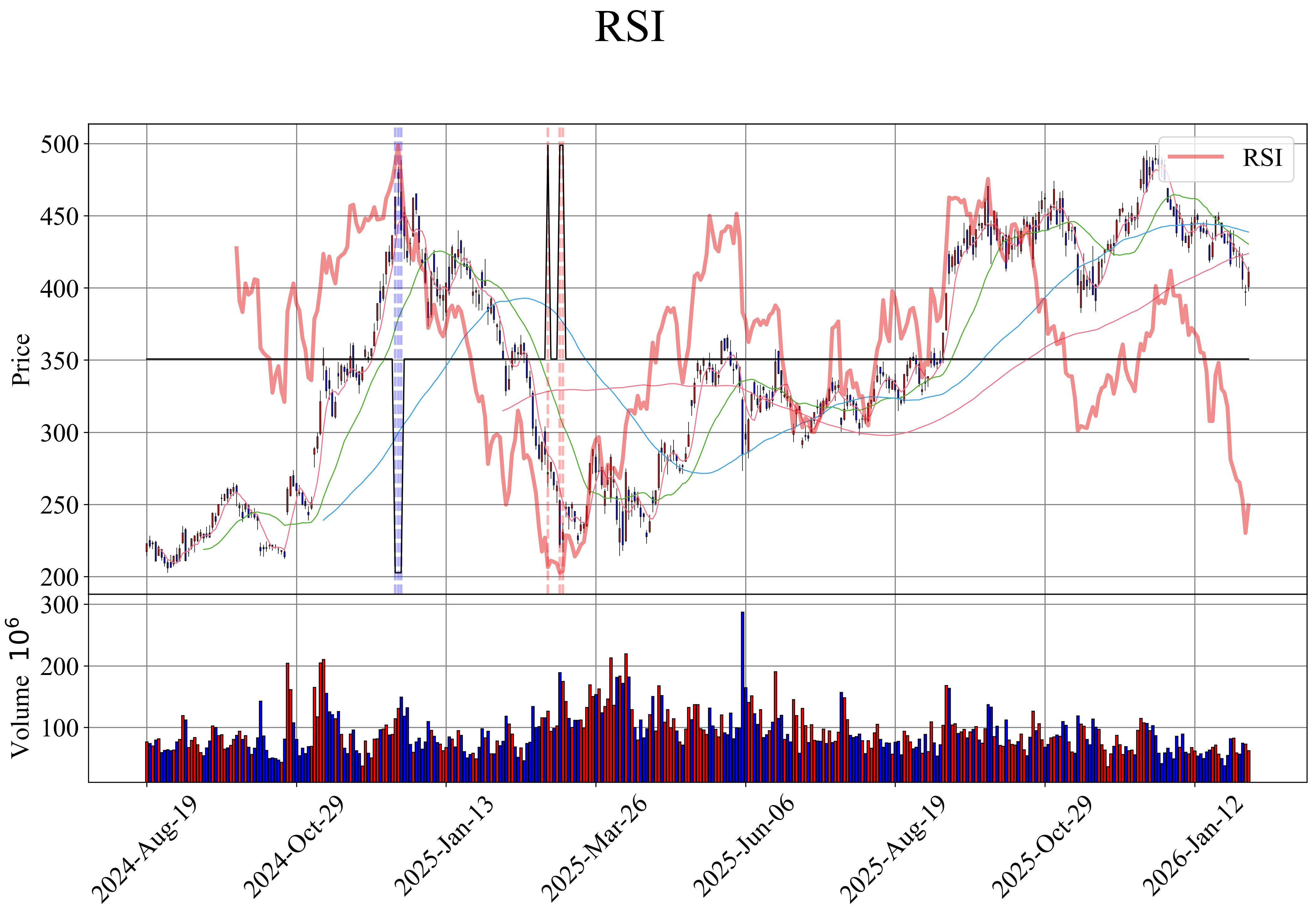

rsi | RSI 기반 매수 및 매도 signal을 생성하는 function |

bollinger_bands(data: DataFrame, window: int = 60, num_std_dev: float = 2.5, ohlc: str = '') -> DataFrame

Bollinger band 기반 매수 및 매도 signal을 생성하는 function

Note

Bollinger Band

- Definition: 1980년대에 John Bollinger에 의해 개발된 가격 변동성 및 추세 파악 기법

- Mean

- Middle Band: 기본적인 중간 가격 추세

- Upper Band: Middle band에서 일정 표준편차 위에 위치 (과도한 상승 추세나 고평가 상태)

- Lower Band: Middle band에서 일정 표준편차 아래에 위치 (과도한 하락 추세나 저평가 상태)

- 매수 신호: 주가가 하단 Bollinger band (

lower_band) 아래로 감소할 때 생성 (과매도 상태) - 매도 신호: 주가가 상단 Bollinger band (

upper_band) 위로 상승할 때 생성 (과매수 상태)

Parameters:

| Name | Type | Description | Default |

|---|---|---|---|

data | DataFrame | OHLCV (Open, High, Low, Close, Volume) data | required |

window | int | 이동 평균을 계산하기 위한 widnow 크기 | 60 |

num_std_dev | float | 표준편차의 배수 | 2.5 |

ohlc | str | 이동 평균을 계산할 때 사용할 | '' |

Returns:

| Type | Description |

|---|---|

DataFrame | 각 날짜에 대한 signal ( |

Examples:

>>> zz.quant.bollinger_bands(data)

middle_band upper_band lower_band signals

Date

2022-01-03 NaN NaN NaN 0

... ... ... ... ...

2023-12-19 102771.666667 111527.577705 94015.755629 0

[485 rows x 4 columns]

Source code in zerohertzLib/quant/methods.py

MACD 기반 매수 및 매도 signal을 생성하는 function

Note

MACD (Moving Average Convergence Divergence)

- Definition: 빠른 EMA (

n_fast)와 느린 EMA (n_slow)의 차이n_slow = n_fast * 2

- Mean

- EMA: 최근 가격에 더 많은 가중치를 두어 계산하는 이동 평균

- Signal line: MACD의 추세를 평활화하여 추세의 방향과 강도를 파악

- 매수 신호: MACD가 signal line 위로 상승할 때 생성 (상승 추세)

- 매도 신호: MACD가 signal line 아래로 하락할 때 생성 (하락 추세)

Parameters:

| Name | Type | Description | Default |

|---|---|---|---|

data | DataFrame | OHLCV (Open, High, Low, Close, Volume) data | required |

n_fast | int | 빠른 EMA 계산을 위한 기간 | 12 |

n_signal | int | MACD signal line 계산을 위한 기간 | 9 |

ohlc | str | Momentum을 계산할 때 사용할 | '' |

Returns:

| Type | Description |

|---|---|

DataFrame | 각 날짜에 대한 signal ( |

Examples:

>>> zz.quant.macd(data)

MACD signals

Date

2022-01-03 0.000000 0

... ... ...

2023-12-19 -1950.006134 0

[485 rows x 2 columns]

Source code in zerohertzLib/quant/methods.py

Momentum 기반 매수 및 매도 signal을 생성하는 function

Note

Momentum

- Definition:

data[ohlc].diff(window)를 통해window일 전 가격 사이의 차이 계산 - Mean

- 양의 momentum: 가격 상승

- 음의 momentum: 가격 하락

- Momentum의 크기: 추세의 강도

- 매수 신호: 주가 momentum이 양수일 때 생성 (상승 추세)

- 매도 신호: 주가 momentum이 음수일 때 생성 (하락 추세)

Parameters:

| Name | Type | Description | Default |

|---|---|---|---|

data | DataFrame | OHLCV (Open, High, Low, Close, Volume) data | required |

window | int | Momentum을 계산하기 위한 widnow 크기 | 5 |

ohlc | str | Momentum을 계산할 때 사용할 | '' |

Returns:

| Type | Description |

|---|---|

DataFrame | 각 날짜에 대한 signal ( |

Examples:

>>> zz.quant.momentum(data)

momentum signals

Date

2022-01-03 NaN 0

... ... ...

2023-12-19 550.0 0

[485 rows x 2 columns]

Source code in zerohertzLib/quant/methods.py

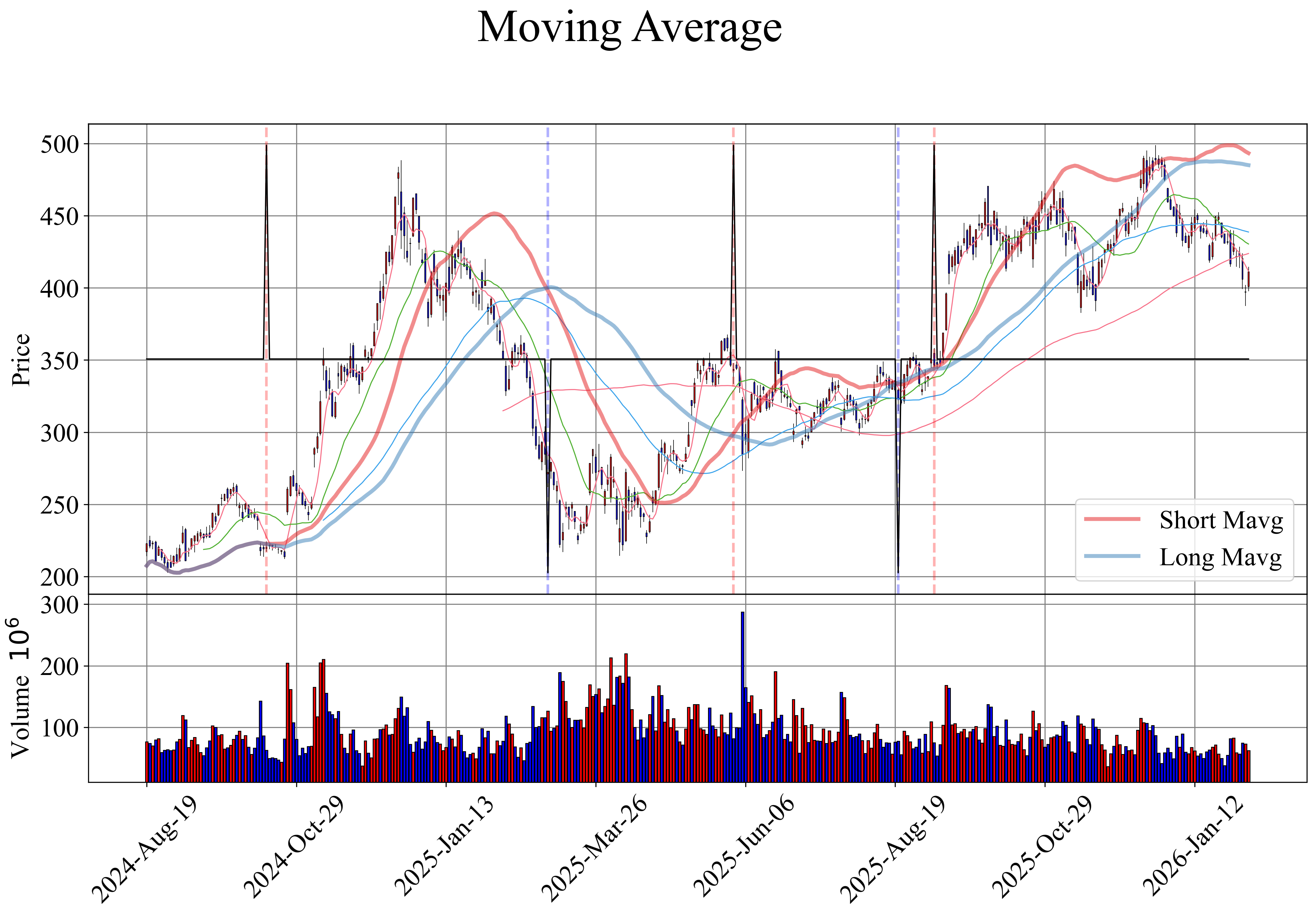

moving_average(data: DataFrame, short_window: int = 40, long_window: int = 80, threshold: float = 0.0, ohlc: str = '') -> DataFrame

단기 및 장기 이동 평균 기반 매수 및 매도 signal을 생성하는 function

Note

Moving Average

- Definition: 일정 기간 동안 평균화하여 추세 파악 및 noise 감소

- 매수 신호: 단기 이동 평균이 장기 이동 평균보다 높을 때 생성 (상승 추세)

- 매도 신호: 단기 이동 평균이 장기 이동 평균보다 낮을 때 생성 (하락 추세)

Parameters:

| Name | Type | Description | Default |

|---|---|---|---|

data | DataFrame | OHLCV (Open, High, Low, Close, Volume) data | required |

short_window | int | 단기 이동 평균을 계산하기 위한 window 크기 | 40 |

long_window | int | 장기 이동 평균을 계산하기 위한 widnow 크기 | 80 |

threshold | float | 신호를 발생 시킬 임계값 | 0.0 |

ohlc | str | 이동 평균을 계산할 때 사용할 | '' |

Returns:

| Type | Description |

|---|---|

DataFrame | 각 날짜에 대한 signal ( |

Examples:

>>> zz.quant.moving_average(data)

short_mavg long_mavg signals

Date

2022-01-03 139375.000 139375.0000 0

... ... ... ...

2023-12-19 102450.000 102337.1875 0

[485 rows x 3 columns]

Source code in zerohertzLib/quant/methods.py

rsi(data: DataFrame, lower_bound: int = 20, upper_bound: int = 80, window: int = 30, ohlc: str = '') -> DataFrame

RSI 기반 매수 및 매도 signal을 생성하는 function

Note

RSI (Relative Strength Index)

-

Definition

- \(RS = \frac{Average\ Gain}{Average\ Loss}\)

- \(RSI = 100 - \frac{100}{1+RS}\)

-

Mean

-1→0: 과매수 상태에서 중립 상태로 변화 (매도 position 청산)0→-1: 과매수 상태로의 진입 (새로운 매도 position)+1→0: 과매도 상태에서 중립 상태로 변화 (매수 position 청산)0→+1: 과매도 상태로의 진입 (새로운 매수 position)

- 매수 신호: RSI 값이

lower_bound보다 낮을 때 생성 (과매도 상태) - 매도 신호: RSI 값이

upper_bound보다 높을 때 생성 (과매수 상태)

Parameters:

| Name | Type | Description | Default |

|---|---|---|---|

data | DataFrame | OHLCV (Open, High, Low, Close, Volume) data | required |

lower_bound | int | RSI 과매도 기준 | 20 |

upper_bound | int | RSI 과매수 기준 | 80 |

window | int | 이동 평균을 계산하기 위한 widnow 크기 | 30 |

ohlc | str | RSI를 계산할 때 사용할 | '' |

Returns:

| Type | Description |

|---|---|

DataFrame | 각 날짜에 대한 signal ( |

Examples:

>>> zz.quant.rsi(data)

RSI signals

Date

2022-01-03 NaN 0

... ... ...

2023-12-19 35.671343 0

[485 rows x 2 columns]